如何理解PMI回升超預期

疫情結束和節后復工推動經濟從低點環比明顯改善,但總體處在復蘇初期同比與潛在增速水平仍有差距

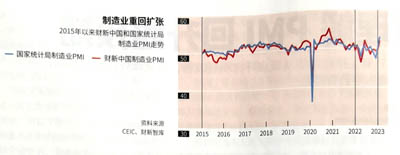

隨著第一波感染高峰結束和春節后經濟活動陸續啟動,2023年2月,中國經濟景氣在擴張區間繼續攀升近日公布的 2 月財新中國制造業采購經理人指數(PMI) 錄得 51.6,高于上月 2.4 個百分點,結束了此前連續六個月的收縮;財新中國服務業 PMI回升 2.1個百分點至 55.0,連續兩個月擴張。兩大行業 PMI雙雙回升,帶動當月財新中國綜合PMI提高3.1個百分點錄得 54.2,為 2022 年下半年以來最高。

這一走勢與國家統計局 PMI一致。國家統計局公布的 2 月制造業 PMI錄得 52.6,上升 2.5 個百分點為 2012 年5 月以來新高,服務業商務活動指數提高1.6 個百分點至 55.6,綜合 PMI 亦上升 3.5 個百分點至56.4,創 2017 年有數據以來新高。

財新智庫高級經濟學家王表示,疫情“過峰”后經濟開始進入“后疫情時代”修復期。不過,疫情影響重大深遠,目前經濟恢復基礎尚不牢固,社會生產生活完全正常化尚需時日。中央提出,要把恢復和擴大消費擺在優先位置。收入和預期是消費的基礎和前提,未來一段時期,相關政策的制定和落實還應更多著力于增加居民收入和改善市場預期。

回升幅度超預期

2 月兩個制造業 PMI處于擴張區間,且較上月上升幅度均超出市場預期,顯示制造業景氣明顯改善兩個制造業 PMI的分項指數基本呈現普漲態勢兩個制造業生產指數、新訂單指數、新出口訂單指數就業指數、供應商配送時間指數均升至榮枯線上方顯示生產、需求、出口、就業、物流均呈改善態勢。

兩個生產經營預期指數在擴張區間分別升至 2021 年 4月以來和 2022 年 3 月以來最高;兩個原材料庫存指數和產成品指數也有回升,不過,除了統計局產成品庫存指數,其余三個庫存指數仍處于收縮區間;兩個出廠價格指數均自2022年5月以來首次升至榮枯線上方不同的是,統計局制造業原材料購進價格指數在擴張區間繼續上升至2022 年6 月以來最高,財新中國制造業這一指數則在擴張區間微降。

中金公司宏觀研報認為,PMI 及分項指數的全面改善,主要由兩大因素導致:一是 2023 年春節偏早,季節性因素帶動 2月PMI環比改善;二是春節后疫情影響進一步消退,企業開工狀況環比改善幅度較大。

與1月截然相反,無論從絕對值還是改善幅度來看,兩個制造業 PMI的生產指數均好于新訂單指數。平安證券首席經濟學家鐘正生認為,2 月生產端復蘇明顯強于需求端,除了春節假期帶來的季節性效應,也反映出需求回暖對企業生產起到了明顯的拉動作用此外,供應商配送指數環比明顯回升,表明國內物流運輸不暢、交貨時間滯后等現象在持續改善。

從需求結構看,內外需均有改善。2 月統計局制造業新出口訂單指數大幅改善 6.3 個百分點至 52.4,結束了21個月的收縮,創2011年 4 月以來新高,財新中國這一指數也提高 3.5 個百分點至52.2。華泰證券固定收益分析師張繼強認為,這一方面是因為生產能力和運輸瓶頸改善后,外貿接單能力顯著恢復;另一方面,近期海外經濟也出現一些積極變化,比如美國消費展現韌性、歐洲經濟數據連續超預期。他預計,一2 月中國出口增速將較 2022 年底的低點有所反彈。

不同規模企業 PMI均有改善,且規模越小改善越明顯。2 月大、中、小型企業 PMI 分別為 53.7、52.0和51.2,高于上個月1.4、3.4 和4.0個百分點,其中小型企業 PMI為 2021年5 月以來首次升至擴張區間前期受疫情影響更嚴重的服務業,2 月繼續快速修復:兩個新訂單指數在擴張區間升至 2021 年 4 月以來新高;兩個從業人員指數均有上升,其中財新中國服務業就業指數已升至榮枯線上;兩個投入品價格指數均在擴張區間下降。不同的是,財新中國服務業銷售價格指數和業務活動預期指數在收縮區間和擴張區間微降,統計局這兩個指數則上升且均處于擴張區間。

經濟修復斜率如何

由于春節時間錯位會引發月度間數據較大波動年初中國通常不按單月發布價格、信貸之外的數據而是 1一2 月合并發布,3 月中旬數據發布前往往出現真空期。如何理解2 月 PMI的全面超預期上升?

鐘正生認為,從2月統計局 PMI 數據來看,中國經濟復蘇的斜率明顯超出此前市場預期。不過,當前中國經濟恢復基礎尚不牢固,經濟復蘇進程仍有待觀察:一方面,海外發達經濟體加息進程尚未結束,后續中國出口走勢仍存在較大不確定性;另一方面,居民資產負債表受損之下,國內地產、消費能否持續復蘇以及地方政府財政壓力等問題,仍需保持謹慎。

“復蘇方向符合預期,強弱有待確認。”中泰證券固定收益分析師周岳則提醒,不能簡單地將 PMI數據大超市場預期和經濟強復蘇畫等號

他表示,PMI是基于擴散指數的“軟指標”,讀數高只表明認為情況改善的企業數量更多,并不體現改善幅度,比如 PMI生產指數和工業增加值增速環比變化相關性較低。PMI 讀數大幅走高并不必然映射到。

制造業物量指標同等幅度的改善。同時,作為環比指標基數擾動的影響也不容忽視。

“PMI作為環比指標,從低點爬出的環比動能強勁并不意外,但經濟整體水平可能仍在復蘇初期階段,同比與潛在增速水平可能仍有明顯差距。”張繼強認為1月PMI修復但結構上存在諸多短板,說明經濟修復更多反映的是疫情約束改善后的被動影響,2 月 PMI繼續回升,結構上補齊了部分短板,比如生產修復快于需求、物流改善、小企業修復更明顯等,反映出疫情影響基本消退,經濟開始走向順周期修復路徑。

目前中國經濟需求不足的問題仍然突出。中國物流與采購聯合會的調查顯示,反映訂單不足的制造業和服務業企業占比雖較上月回落,但仍超過 50%。多家機構以“新訂單一產成品庫存”測算經濟動能指數2 月回落 0.2 個百分點,顯示制造業被動補庫存,需求修復尚不足以消化庫存

1月信貸結構反映的企業旺、居民弱,信用擴張主要來自政策支持的大型項目、私人部門投融資動能仍待恢復,在2月 PMI 中也得到一定體現。在各地重大項目開工的帶動下,2 月建筑業PMI上升3.8 個百分點至 60.2,其中與基建相關的土木工程建筑業 PMI環比上升 22.1 個百分點,而房屋建筑業 PMI 環比下降4.5 個百分點,顯示房地產修復相對潛后。

“經濟修復在結構上有分化、在節奏上有先后。張繼強預計,1一2 月經濟數據大概率較低點有明顯改善,強基建和制造業韌性維持,消費高斜率修復但可能仍低于潛在增速,地產銷售企穩但投資改善可能并不明顯。往前看,伴隨著出行鏈相關的服務業對就業的拉動,需求修復的趨勢仍將延續,但收入改善、信心修復以及房地產良性循環的回歸都還在推進過程中結構上漸次追趕、總量上溫和漸進。

|

中國雜志網

>> 文章精選 >> 如何理解PMI回升超預期

中國雜志網

>> 文章精選 >> 如何理解PMI回升超預期